TOP » BLOG » 沖縄で初めて不動産購入する人必見!購入の流れと注意点、ポイントを解説 1

更新日時: 2021.11.26

沖縄の不動産購入される目的は様々です。私たちがご相談いただいた目的をいくつかご紹介させていただくと

・沖縄に既に住宅を持っていて、買換えや新しく新居を探している方

・沖縄の賃貸住宅から、新しく居住用購入不動産を探している方

・沖縄へ移住用の住宅物件を探している方

・沖縄に避寒地として、テレワーク先のセカンドハウスを探している方

・会社・個人企業の保養所を探している方

・沖縄の投資、収益物件を探している方

・沖縄に新規事業展開のために県外から進出する拠点店舗、事務所を探している方

などご相談いただき、沖縄の不動産ご購入から、リノベーション、建物建築、インテリアデザイン、管理、収益物件のマネジメントまで総合的にサポートをさせていただきました。

初めて不動産を購入する方から、不動産を何度も購入した経験はあるが、沖縄の不動産購入は初めての方まで「何から準備を始めていいか分からない」という方のために、ここでは、一般的な初めて不動産購入のポイントと沖縄ならでは、購入のポイントを説明します。

不動産を一般消費者が購入する機会は、一生に何度もあるものではありません。インターネットのウェブサイト記事をはじめYouTube, Instagramなど多くメディアから情報は収集できますが、情報量が多すぎてむしろよけい分からなくなってしま事も多いです。

ここでは、「沖縄 はじめての不動産購入」を整理して、できる限り分かりやすく、後悔しない不動産購入のために、夢のマイホーム、セカンドハウスを手に入れるために沖縄の不動産購入のポイントや流れ、注意点などを説明します。

01.不動産購入のポイント 沖縄版plus

02.不動産の売買にかかわる人

03不動産物件には「売主物件」と「仲介物件」

04.不動産売買における不動産エージェントの役割

05不動産購入の主な流れ

①希望する購入物件のイメージ、購入条件を明確に!

②予算計画

③不動産物件を探す 沖縄限定のお話も

④購入候補の不動産物件の見学・内見

⑤不動産会社と媒介契約へ(仲介物件の場合)

⑥住宅ローン、不動産購入諸費用の最終資金計画をたてる

⑦不動産購入申し込み(買付)

⑧不動産売買合意後(買付申込)住宅ローン事前審査申込み

⑨重要事項説明を受ける

⑩不動産売買契約を結ぶ

⑪住宅ローン本審査申込み

⑫物件の最終確認・点検

⑬不動産売買物件の引き渡し、残金決済

04不動産物件選びの3つのポイント

①価格相場の事前調査と把握

②土地・建物の現地調査

③周辺環境の調査

05不動産購入時に気を付けること

06.現在、将来にわたる不動産物件の価値を知る

07.不動産エージェント、不動産会社選びのポイント

01.不動産購入のポイント! 沖縄版plus

積極的に不動産購入に必要な知識を身につける

不動産の購入を検討している方は既に多くの不動産情報サイトなどインターネットを通じて多くの物件情報の検索を経験されていることと思います。その不動産情報には、多くの不動産業界用語も含まれているために、聞いたことはあるけどよくわからないからまった初めて聞いた言葉でわからない用語も多くあるかと思います。不動産エージェント、不動産会社の営業マンに頼り切るのではなく、購入者自身も必要な知識を事前に身につけておくことが大切です。

これから必要な知識のダイジェストをご紹介させていただきます。

02.不動産の売買に関わる人たちについて

まず、不動産の購入を簡単に説明すると、自分が所有している土地・建物を売りたい「売主」さんがいて、住み替え、新居、セカンドハウスなどを買いたい「買主」となります。

「売主」⇆「不動産会社 仲介」⇆「買主」

その「売主」も「買主」もそれぞれ自分で売主、買主を探すことが難しいために、私たち不動産業者(国や県から不動産の売買、仲介などの業を行う許可を受けた会社)が、それぞれのお手伝いをさせていただきます。また、いくつかの不動産会社は、市場に出ている、市場にまだ出ていない中古物件から新築物件まで扱うことが可能です。

03.不動産物件には「売主物件」と「仲介物件」の2種類がある

「売主物件」とは

読んで字のごとく不動産会社、不動産の所有者が売主となっている物件です。不動産会社(マンション、住宅開発会社)などが売主となっている主に新築の分譲マンション、建売の戸建などはテレビCMやチラシなどでも広告されているので皆さんもよくご存じかと思います。

また、個人や法人が所有している土地建物を不動産会社などが買取った中古の物件などがそれにあたります。

「売主物件の仲介手数料などの費用は?」

売主物件を購入する場合は「不動産会社へ支払う仲介手数料が発生しない」ことが特徴です。

仲介手数料は不動産物件価格の3%近くなるため物件によっては数百万円の費用節約になることもあります。また、買主が売主に直接交渉(価格、引渡条件、建物の場合はレイアウト内装など)することができるメリットもあります。

ただし、直接交渉にあたっては、ある意味、不動産のプロである売主を相手に交渉するため、買主側にも不動産購入の知識や経験が必要です。新築だから、売主直だからいい物件とは言えません。

「仲介物件」とは

仲介物件とは、「売り主が不動産会社を介して販売する物件」「買主が不動産会社を介して購入する物件」のことです。

「売主」⇆「不動産会社 仲介」⇆「買主」

「売主」⇆「売主側仲介不動産会社」⇆「買主側仲介不動産会社」⇆「買主」

不動産物件情報サイトの「取引態様」の部分を見てください。ここに「仲介」「一般」「専任」などの不動産仲介用語が出ています。これが、その物件に関してのその不動産会社の関り方がでています。

シンプルに説明すると1社の不動産屋さんにしか売却を依頼できないのが「専任」、複数の不動産屋さんに売却を依頼できるのが「一般」となります。総称して「媒介」「仲介」とも呼ばれます。一応、物件を取り扱っている不動産会社が、売主からどの仲介の契約をしているのか確認もおすすめします。

この不動産売買の取引の流れで、不動産仲介会社は、契約が成立した時点(売買契約)売主側、買主側からそれぞれ仲介手数料を支払う必要があります。

この取引の流れで、当然売主は「できるかぎり高く、いい条件で売りたい」。買主側は「できるかぎり安く、いい条件で買いたい」その他決済方法、引渡時期なども含めこの間の交渉を取り持つのが不動産会社の不動産エージェントとなります。

買主は、売主と直接交渉することなく、交渉をスムーズに進めることができます。但し、戸建て、マンションなどは比較的、その物件が目に見えて確認することが可能ですが、数百坪を超えるような土地などは、隣地所有者との境界確定、リゾートエリアは希望する建物が建てられるか否かの用途地域や自然公園法、景観法などの法律、条令など確認事項が多いため、調査も含めた交渉に時間がかかることもあります。

04.不動産売買における不動産エージェントの役割

不動産購入コンサルテーション

不動産エージェントと物件購入コンサルテーションの時間を持ち、購入の目的、物件の条件や優先順位、入居希望時期、ご希望の価格帯や資金計画の準備状況などをご相談いただきます。不動産エージェントは、不動産マーケットの動向や希望エリアの物件情報などをご紹介いたします。また、住宅ローンなどの資金計画のご相談から審査申し込みまでお手伝いも可能です。

また、不動産のプロフェッショナルである不動産エージェントが第三者が入ることで、値引き交渉はもちろん、引渡条件などの交渉負担が減るだけでなく、安心して不動産の購入ができることは大きなメリットとなります。

05.不動産購入の主な流れ

①希望する購入物件のイメージ、購入条件を明確に!

不動産購入をスムーズに進めるために一番大切なことは、

"物件ではなく物件を購入した後のライフスタイル 生活様式を具体的にイメージすることです"

その次に

"ライフスタイル、将来設計を考えて探す物件の具体的なイメージと購入条件をより明確にすることです"

例えば弊社の場合はお客様の受付表とは別に50項目以上のライフスタイルアンケートをいただくことがあります。これは、お客様の潜在的に持たれている不動産購入のニーズ、目的をより共有させていただくために利用させていただいています。

沖縄には今日2021/11/15現在、不動産物件ポータルサイトに出ている売買物件の数でも1万件近くあり、日々この情報は更新されています。昨日いい物件見つけた!と思っても今日申込、成約で既に売れてしまっているかもしれません。物件ありきで探すとそのエリア、条件がかなり限定的になってしまいます。

<明確にする具体例 戸建の場合>

・購入後のライフスタイル

☆仕事の場所:(テレワーク、オフィス出勤、県外出張が多い?)はどこか?5年後にはどうなっているか?

☆家族構成:今の家族構成と10年度ぐらいの家族構成がどうなっているのか?

☆家の使い方:一人、カップル、家族、週末は友達もよんでBBQ?

☆周辺環境:コンビニ、病院、商業施設がある商業エリア? できる限り静かでご近所に気を遣いたくないエリア?オフィスが近いエリア?

☆健康状態:今の健康状態、これからの健康状態、健康管理方法はどうするのか?

☆子供:どんな教育をしたいか?小学校、中学校、高校は公立、私立、インターナショナル、留学?

☆趣味:ゴルフ、ダイビング、サーフィン、釣り、アクティビティー、旅行、野菜ハーブづくり

☆ペット:大型犬などこれからどう一緒に過ごすのか。

☆車:家族で何台所有するのか?

<これらをまず具体的にイメージした後で>

・具体的な物件のイメージ

・間取り

・床面積

・庭付き 小さい子供を遊ばせる。BBQなどができる広さ?

・駐車場付き 家族での車所有は何台?

・通勤アクセスが近い幹線道路 通期までのアクセスが便利なルートは?朝夕の所要時間は?

・通勤通学の近隣バス停 一時間当たりのバスの本数、路線は?

・通学路の安全性 交通状況・治安 交通量は?治安は?夜間の暗さは?

・隣接建物との位置関係 隣接地、近隣に気になる建物はないか?

・家族構成によって増改築が可能か?

<明確にする具体例 セカンドハウスの場合>

・具体的な物件のイメージ オーシャンビュー、リゾートエリア、住宅エリア、やんばるエリア?

・間取り 家族利用?自己利用していない場合は民泊利用?

・庭付き BBQなどができる広さ?大型犬を遊ばせる広さ?

・商業エリア、空港アクセス アクセスが便利なルートは?朝夕の所要時間は?

・購入物件エリアの安全性 交通状況・治安 交通量は?治安は?夜間の暗さは?

・台風の時に沖縄にいない場合の建物の管理方法は?

・セカンドハウスを利用してないときに管理方法 高温多湿の室内管理方法は?駐車している車は?

・使用目的によって増改築が可能か?

など、住宅の空間の条件つまりインターネットなどで見ることができる「物件情報」に記載されている情報に近い具体的な希望を明確化することがポイントです。

新築建物も同様ですが、購入時にかかる費用はもちろん購入後にかかる費用を事前に調査することも大切です。新築マンションの場合、初期購入費用を抑えるために修繕積立金の月額が低く設定されていて、購入後の10年目くらいから数万円アップするということもあります。

中古の場合は、修繕計画がどう実施されているのか?修繕積立金はどのぐらい、未納分もなく計画通り積み立てられているのか?などの確認も事前に必要です。

沖縄では、電車が無いため、車が主な移動手段です。駐車場が家族分の複数台確保できるかも重要です。

また、沖縄でも木造の新築戸建てが増えてきました。なぜか?土地、建築費が上がってきたから、鉄筋コンクリート造よりも安い木造が増えてきたのです。

沖縄はご存じのように、高温多湿、風速50m以上の台風も通る島です。塩害、シロアリ、風の対策がしっかりできているか?しっかした目で設計図、施工現場、完成後のアフターサービスがどうなっているのかの確認も必要です。

また、ライフスタイルに応じてかかるであろう不動産以外の費用をできる限り具体的にすることが、次の予算計画でも大切になってきます。

②予算を計画

実は、予算を決めることは、購入物件の条件を決める前に重要な時もあります。

借入を利用しての購入の場合はその借入可能額が予算になります。頭金の額、借入の額、月々の返済計画の他に、不動産の購入にかかる諸経費(所得税、登記費用、仲介手数料など)現時点での預貯金などの金融資産などと総合して検討します。

<住宅購入で融資を利用する場合>

せっかく希望の物件が見つかったのに、銀行の融資審査が通らなかった。。。

そんな相談もよくいただきます。

アメリカで不動産を購入するときは、不動産エージェントにお客様自身のクレジットヒストリーを開示し、そのお客様が購入できる範囲の物件を探すので、希望の物件は決まったけど融資の審査が通らないということはほぼありません。

では、日本はどうか?不動産エージェント、不動産会社の営業マンがお客様から年収(世帯年収なども)、現在賃貸にお住まいであればその賃料、他のご資産などもうかがい、大体の借入可能額を確認させていただきます。

借入可能額はもちろん「毎月可能な返済額」「用意できる頭金」「ご両親など資金援助をしていただける方がいるのか」「現在の預貯金」「金融資産」「不動産資産」などを総合して購入の資金計画をたてます。

この、コンサルテーションと並行して銀行の住宅ローンセンターの相談を行い、前述の項目に従って「借りることのできるローン額」の確認必要です。これが明確になって初めて、具体的な対象となる物件のリサーチと見学の準備が整ったと言えます。

<沖縄で融資を利用する。沖縄に住民票、収入元が無い場合の融資は?>

基本、沖縄に住民票、沖縄での収入等が無い場合は、沖縄銀行、琉球銀行、海邦銀行など地元の銀行からの融資を受けることは難しいです。

県外の方が移住して住宅購入をする場合は、みずほ銀行、鹿児島銀行など沖縄に支店がある銀行の利用か、楽天銀行、イオン銀行などのネットバンクを利用することで融資を受けることが可能です。(もちろん審査があります)

予算が決まってはじめて具体的な物件探しがスタートします。

沖縄在住の方はもちろん、県外からの移住で住宅を購入を予定している方は、予算計画時点から早めにご相談ください。

※セカンドハウス購入で融資を利用する場合、収益物件購入で融資を利用する場合はこちらから

③不動産物件を探す

予算もたてることができてようやく具体的な物件探しです。

希望する購入物件のイメージ、購入条件を明確にすることは前述のとおりです。

<インターネットで探す>

気軽にいつでも探すことができるのがインターネットにある不動産売買情報です。多くの不動産会社が扱っている物件が掲載されている不動産ポータルサイトから大手不動産会社、地元不動産会社のそれぞれのサイトで紹介されている不動産物件など、検索条件に応じ多くの不動産情報を得ることが可能です。

また、最近はTwitter、Instagram、Facebookなどにも多くの不動産情報が日々アップされています。

<地元の不動産会社店頭訪問>

インターネットで多くの情報が集められるようにはなりましたが、地元の不動産会社に相談することでその地域ならではの物件情報の収集も可能です。地方であればあるほど、この不動産会社訪問でインターネットには出ていない情報を得ることもあります。

<不動産エージェントへの相談>

当社の不動産エージェントには営業ノルマはありません。つまり、会社の都合で自社のみ扱っている物件だけしか紹介しない、両手の手数料(売主、買主双方から手数料を得る)が欲しいために、その対象物件しか紹介しないなどといった不動産営業の業界であるお客様目線、立場から外れた物件紹介はしません。

常に、お客様の立場に立って希望の物件探しには不動産エージェントへ相談することをおすすめします。

☆沖縄限定のお話です。

~沖縄の不動産物件情報は大手より地元ポータルサイトが強い~

県外ではSUUMO、アットホームなど全国の物件が掲載されている不動産情報ポータルサイトでの物件探しになりますが、沖縄は違います。沖縄の不動産物件を扱っている「うちなーらいふ」「グーホーム」この2つにほぼ、沖縄の不動産物件情報が掲載されています。

・うちなーらいふ https://www.e-uchina.net/

・ぐーほーむ https://goohome.jp/

少し業界のお話になりますが、不動産会社は、不動産会社間だけが見れる「レインズ」という不動産流通機構というネットワークがあります。ここには、売主と専任媒介契約を結んだ物件が多く掲載され、不動産会社はこの情報を見て、お客様に様々な物件をご紹介させていただきます。

しかし,,, 沖縄はほぼこのレインズが機能していないのです。つまり、売主から依頼された不動産会社さんがこのレインズに登録しないことが多く、レインズに登録するよりこの「うちなーらいふ」「ぐーほーむ」に情報掲載している例が多く見れます。

ここには県内の売買情報が約8,000件ほど集まっています。希望の地域、価格、広さ、間取り、築年数、学区など条件を絞り込む機能がついているので候補物件をリサーチするのにはとても役立ちます。いつでもどこでも気軽に探せることが大きなメリットです。

沖縄県在住の方は、インターネットだけでなく、多くのチラシを見る機会があると思います。このチラシの物件にも候補物件があるかもしれません。

但し、同じ物件を多くの不動産会社が広告を出していたり、問合せ連絡をしても電話に出ない、沖縄の方言で言っていることがよくわからない。。。そんなことも多くあります。

多くの情報を収集することはできてもそれが果たして自分が本当に希望する物件なのか?サイトに多くの情報が出ているがこれはどういう意味なのか?本当なのか?ネットでググって調べるネットだけの知識で不安。

自分の知識、情報の範囲だけで物件を探すことは現実的に厳しいです。

当社のウェブサイト掲載の物件以外に、インターネットで出ている物件、チラシなどの物件も当社のエージェントで扱うことが可能です。プロの不動産エージェントがお客様と一緒に物件の情報を整理、精査、リサーチするサポ―トをします。予算組から具体的な物件探しは、最初からプロの不動産エージェントに依頼することをおすすめします。

④購入候補の不動産物件の現地見学・内見(ないけん)

不動産エージェントの協力を得ながらインターネット等での購入希望の候補物件をリストアップして見つけることができたらいよいよ実際の物件の見学です。

購入可能額の範囲で物件をリサーチし、現地見学を開始します。室内の見学は、基本的には不動産エージェントと一緒に同行しますが、週末のオープンハウス開催時はご自身でも室内の見学が可能です。地域と相場を見ながらほしい物件の対象を絞っていきます。

インターネットに掲載されている物件情報の写真はある程度参考になりますが、最近は動画、360°カメラなどで室内の場合は部屋の間取り、設備などじっくり確認できるようになりましたが、画面でみるのと実際の物件を見るのでは大きな違いもあります。

その物件の周囲の「音」「臭気」「近隣の雰囲気」「交通量」「明るさ」「隣近所の建物の様子」「そのエリアに住んでいる人たちの様子」これらは実際現地に行かないとわかりません。

不動産投資など多くの投資物件を購入され売買経験が豊富な方は、物件を見ないで購入する方もいらっしゃいますが、初めての購入の場合は、物件の見学は重要です。不動産は高額な買い物。後悔しないためにも視察・内見は必ずすることをおすすめします。

見学の時は、担当の不動産エージェンにその物件についていろいろ質問をしていただくことができます。何軒か候補物件を見学すると物件の見方ポイントがわかってくるようになります。未完成物件の場合は、モデルルームの見学も可能です。気になるところあったら遠慮なく不動産エージェントに聞いてください。

<日々進化する不動産の見学方法 VR、遠隔リアルタイム見学も可能に>

当社ヴィラリアルティでは、スマートフォンを利用しての遠隔でのリアルタイム物件見学も可能です。また、VRヘッドセットを利用して部屋の中にいるようなリアルな物件見学も可能です。

※土地購入のポイントはこちら 「沖縄はじめての 土地購入のポイント」

※マンション購入のポイントはこちら「沖縄はじめての マンション購入のポイント」

⑤不動産会社と媒介契約へ(仲介物件の場合)

物件の見学をして、購入希望の物件が見つかったら、不動産エージェントの不動産会社と媒介契約(ばいかいけいやく)を結びます。この媒介契約は、法律で決まっています。この媒介契約とは、買主がその物件の売主への仲介を依頼する契約になります。

不動産会社が自ら売主となっている売主物件の場合は、この媒介契約を結ぶ必要はありませんが、不動産エージェントが探してくれた物件、買主自らが探して仲介を不動産エージェントに依頼した場合は、この媒介契約を締結します。

この媒介契約には、不動産を特定する所在地、面積、建物概要などの情報と仲介手数料の金額が記載されており、買主と不動産会社それぞれの署名捺印が必要となります。

正式に仲介依頼(媒介契約締結)を受けた不動産エージェントは、売主側への物件に関する各種の情報収集、確認(現地確認、役所調査、所有者調査など)を買主に変わり実施します。仲介手数料は、売買契約時に50%、残金決済引渡し時に50%を支払います。

⑥住宅ローンなどの具体的な最終資金計画を立てる

購入したい不動産物件が見つかったら、ある程度の予算が見積もれるので具体的な資金計画を立てていきましょう。あらかじめ考えておいた予算と見積もりを比較検討し、住宅ローンの支払いに問題が生じないかなどを確認します。

不動産購入には不動産取得税や登録免許税などの税金、引っ越しにかかる費用などの諸費用がかかるため、それらも忘れずに一緒に計算しましょう。不動産取得税や登録免許税などは、不動産の価格に一定の割合をかけて算出します。購入したい不動産物件が見つかった段階で、試算しておくとよいでしょう。

⑦不動産物件の購入の正式な申し込み 買付

見学をして最終的に購入したい物件が見つかったら、購入費用、融資を受ける場合は、融資可能額、月々の返済額などの資金計画を再確認して問題がないと判断したら、売主側へ正式の購入の申し込みをします。

この申込に至るまでに、物件価格や、引渡条件などの交渉をすることもできます。

不動産エージェントに依頼して、希望の購入価格や条件を伝え、売主側と交渉をしてもらいます。沖縄では現在3000万円から4000万円前後の中古戸建、マンションの動きが多いのですが、数十万円から数百万円の値引き交渉が可能なこともあります。最終的に、売主、買主それぞれの売買条件の合意が設立して売買契約へと進みます。

但し、売主からするとできる限り販売価格で売りたいので、事前にリサーチした情報をもとに交渉を進めます。

この申し込みは「買付け(かいつけ)」または「申込書」と呼ばれる書式があり、購入者希望者の氏名、住所、物件を特定する所在地、概要、購入方法(現金、借入)、希望する契約日、引渡条件などが記載されています。

なお、場合によっては、「申込証拠金」を支払わなくてはいけない場合もあるので事前に購入申し込み方法を確認しておきましょう。

申込証拠金とは、「売主に購入する意思があることを証明するためのお金」です。買付、申込書だけではその意思が売主側にとって本当なのか判断できないこともあるため、支払いをもってその意思が確かであることを確認します。

この、買付・申込書を売主側に提出した時点で、購入候補1番手となり、他の方の申し込みはできなくなります。申込証拠金は、一般的に不動産物件価格に関係なく5万~10万円ほどです。

⑧買付合意後、すみやかに住宅ローン事前審査申込み

売主から買付申込の合意が取れ次第、できる限り早く住宅ローンの事前審査に申し込みます。この事前審査は「仮審査」とも呼ばれます。この仮審査を通ると売買契約へと進みます。

仮審査が通らなった場合は、その通らなかった理由にもよりますが、融資可能額にあった物件を再度探すことになります。

この仮審査をスムーズに通過するためにも複数の金融機関に事前に相談をしておくことが重要です。また、金融機関の選び方は、金利、返済条件などを比較しながら、比較的金利が低いネットバンクなどもリストに入れることもおすすめします。

※物件、不動産会社によっては、仮審査が通らないと買付申込ができないこともあります。気に入った物件を確保するためにも、事前に借入審査を行うことをおすすめします。

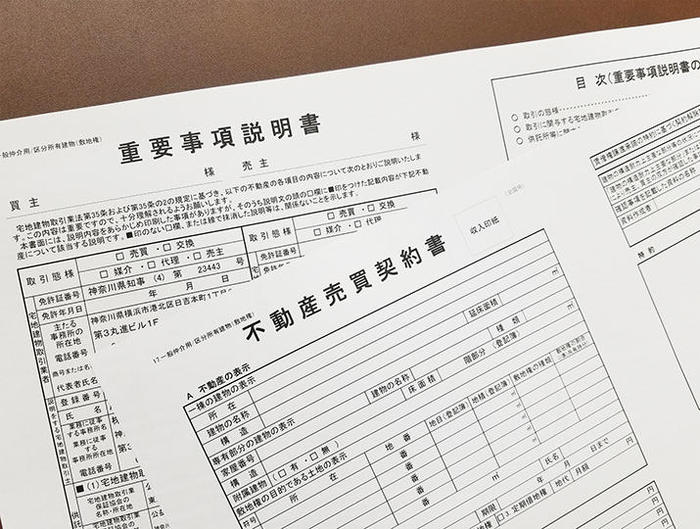

⑨重要事項説明を受ける

借入申込先の事前審査を通過したらいよいよ不動産売買契約へと進みます。売買契約の前には事前に「重要事項説明」を受け、その物件の内容を確認、理解を十分にした上で売買契約に進みます。重要事項説明では、不動産仲介の不動産会社、不動産エージェントの「宅地建物取引士」が「宅地建物取引証」を提示して説明をします。

この時、説明を受ける前に事前に重要事項説明書の内容をメールなどで確認しておくこともポイントです。重要事項説明書には多くの専門用語が使われています。わからない言葉、用語などあれば納得するまで遠慮なく不動産エージェント、売主側へ質問をしてください。

⑩不動産売買契約を結ぶ

重要甲説明書の説明を受け納得した上で、不動産売買契約書の内容も事前に確認します。重要事項説明書同様、わからない用語、言葉などがあれば質問して納得してから売買契約に進みます。

ここで重要なのが不動産売買契約を結んでからのキャンセルは違約金が発生する恐れもあるので、契約条件など分からないことがあれば事前に確認し、しっかり理解、納得してから契約にのぞんでください。

売買契約時には、買主側、売主側のそれぞれの署名捺印が必要となります。また、本人確認の書類も必要です。また、売買契約の手付金として物件の価格の約10%から20%が必要になります。

この手付金は、事前に現金で用意(振込)することが必要です。申込時に支払った申込証拠金を充当できる場合もあります。事前に確認しておきましょう。

なお、不動産会社が売主の場合(新築のマンション、戸建て建売など)の手付金の上限は不動産物件価格の20%以内と定められています。

⑪住宅ローンの本審査申込み

売買契約の締結が終ったら、次は住宅ローンの本審査の申し込みに進みます。締結した売買契約書の写し、融資利用者の収入証明書、登記事項証明書など不動産購入費必要な書類など、本審査に必要な書類を金融機関に提出します。

この本審査で気を付けなければならないのが審査の期間が、銀行によって差があることです。特にネットバンクは、本人と直接窓口でやり取りができないため、一般の銀行が1週間2週間ぐらい。長くても1ヵ月ぐらいですが、ネットバンクの審査期間は、追加資料のやり取りで2~3ヵ月近くかかってしまうこともあります。

本審査をスムーズに進めるために事前に必要は資料を準備することがポイントです。また、ネットバンクからの融資を受ける場合は、売買契約に記載する融資特約条件の期限はできる限り余裕をもって設定してください。

"沖縄版 移住者の融資借入先銀行のチェックポイント"

前述の通り、沖縄へ移住する方のほとんどが沖縄の住民票を持たず、また沖縄での収入、所得がないため、沖縄銀行、琉球銀行などの地元金融機関で借り入れ申し込みが出来ず住宅ローンの融資先で悩む方がおおくいらっしゃいます。

沖縄に唯一ある都市銀行のみずほ銀行、地銀の鹿児島銀行などへ融資相談を持ち込んでも審査が厳しいことも。そこで最近、移住者で利用する方が増えているのが楽天銀行、イオン銀行などのネットバンクです。但し、そうぞれ、借入本人の属性(所得、勤務先、勤続年数、預貯金資産)などがある一定程度良くないと審査を通ることが難しいこともあります。

移住をされるかたは、移住を計画した時点から、早めに融資を受ける金融機関へ相談することをおすすめします。

⑫物件の最終確認・点検

決済引渡しまでの約1週間前~当日の間に、物件の最終点検を行います。新築の場合は塗装や床のきず、建具の建付け等細かいところまで全て売主側(販売不動産会社)が修理してくれますが、中古物件の場合は、個人(法人)の売主から購入することがほとんんどです。

通常、機械類以外は、契約締結時の現状(物件状況報告書等で売主側から開示があります)で機械類が正しく作動しない場合は売り主責任での修理をしてもらいます。契約締結時に実施した視察確認時と同じ状態かどうかの確認するととも、冷暖房、上下水道、電気器具、家電、などを実際に動かしたり、トイレを流してみたりしてチェックします。

もし作動しなかったり、トイレや水道栓が流れっぱなしになっていたり、または知らない傷が床や壁に付いている場合などがあったら、引渡決済時までに売主側に伝え修理を依頼します。

⑬不動産物件の引き渡し・決済

住宅ローンの本審査も通り、融資金額の確定、融資実行日などを金融担当者と決めて、いよいよ引渡しです。夢のマイホームも目の前です。売買契約後、住宅ローンを利用する場合は、本審査通過後に、引渡日(残金決済日)を最終的に調整、決定します。

引渡し決済日は、購入代金から手付金を差し引いた残金を売主に支払います。この支払は高額なことも多いので、銀行振り込みを利用することがほとんどです。売主は、買主から残金の振込を受けたことを確認し、売主から買主への物件の所有権移転登記を当日に立ち会う司法書士のもの手続きを行います。

また、住宅ローンの融資の抵当権設定登記も同時に行い、契約終了となります。

購入不動産が建物であれば引渡時には、鍵、設備説明書なども受け取ります。

中古建物であれば、設備機器の不具合があるかどうかの確認。土地であれば、売買契約から引渡しまでに敷地境界の確定を済ませてこともポイントです。

"沖縄版チェックポイント"

沖縄で非常に多いトラブルが敷地境界の問題です。敷地境界の確認をしないで、引渡を受けてしまうことです。敷地境界の確定、確認をしないと

・新しい建物が建てられない (実際の面積が少なかった。)

・隣地所有者と境界の位置で揉めた

・自分、隣地所有者の建物、擁壁が越境していることが判明。当事者同士で境界位置が決まらず長い間揉めた

・境界確定をしていなかったために、売却ができなかった

この敷地境界の確定をしなかったために裁判までいってしまった事例もありました。

売主さんがもともと相続で引き継いだ。数十年前に親戚から購入したなど、土地境界を確認することなく売買や相続があつたため、売主さんが売買契約のその日まで境界の位置を知らずにいたことも多々あります。

沖縄で初めて不動産購入する人必見!購入の流れと注意点、ポイントを解説 2 へ続く

「沖縄で初めて不動産購入する人必見!購入の流れと注意点。土地購入編」

沖縄の不動産購入ご相談はこちらから

Tel:098-869-3575

✉ infovilla@villa-property.com